Cómo gestionar fondos restringidos por donantes: Preguntas frecuentes + 8 pasos clave

Actualizado el: 01/06/2026

Publicado el: 9 de diciembre de 2025

Digamos que su organización sin fines de lucro de servicios múltiples recibe una donación de $10,000 para apoyar su Banco de comida En el área metropolitana de Atlanta. Después de agradecer al donante su generosidad, registre la contribución como ingresos restringidos y comience a planificar cómo distribuirá estos fondos a los diferentes aspectos de su programa de banco de alimentos.

Este escenario ilustra los elementos iniciales de una gestión adecuada de fondos restringidos por donantes. Cuando un donante le hace una contribución para un propósito específico, usted documenta la donación restringida, registra los ingresos de acuerdo con Principios de contabilidad generalmente aceptados (GAAP)y utilizar los fondos de acuerdo con la intención del donante. Para que este escenario se haga realidad en su organización sin fines de lucro, exploraremos los aspectos clave que debe conocer sobre la gestión de fondos restringidos por el donante:

- Preguntas frecuentes sobre los fondos restringidos por donantes

- Cómo gestionar los fondos restringidos por los donantes

Preguntas frecuentes sobre los fondos restringidos para donantes

¿Qué son los fondos restringidos por los donantes?

Los fondos restringidos por el donante son contribuciones que los donantes destinan a un propósito o plazo específico. En el ejemplo de la introducción, la organización sin fines de lucro recibió una donación restringida para ayudar a financiar un programa de banco de alimentos en el área metropolitana de Atlanta. Una contribución restringida por el donante con un plazo asociado podría verse así: una promesa de varios años, una donación para un período futuro o una donación a perpetuidad. Los donantes pueden imponer restricciones temporales o perpetuas (es decir, permanentes).

Por otro lado, los fondos sin restricciones no tienen limitaciones impuestas por el donante, lo que permite a su organización elegir cómo gastarlos. La mayoría de las donaciones pequeñas y medianas provienen directamente de... tu página de donaciones son fondos sin restricciones.

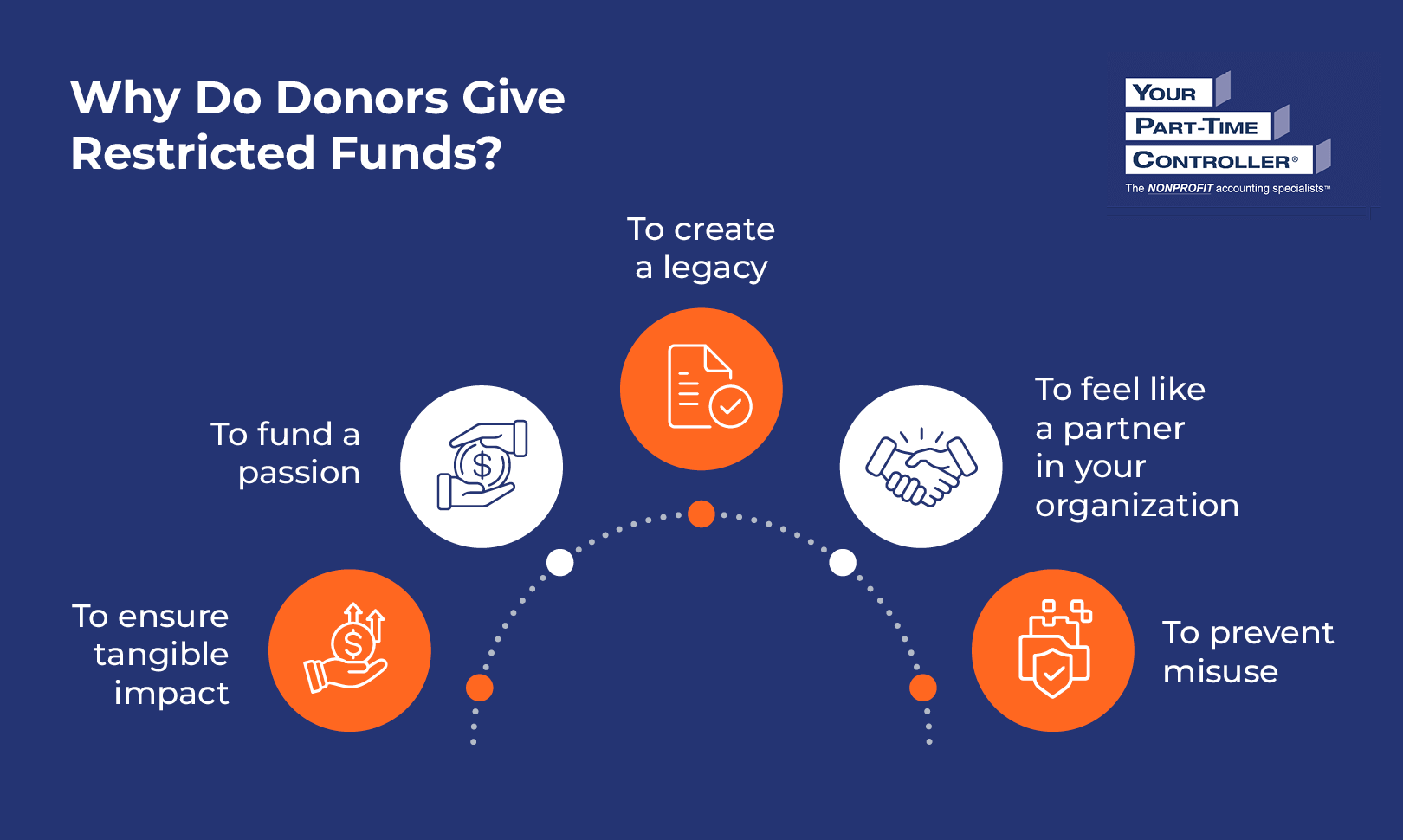

¿Por qué los donantes donan fondos restringidos?

Los donantes pueden donar fondos restringidos por varios motivos diferentes, tales como:

- Para garantizar un impacto tangible. Los donantes quieren saber exactamente cómo están marcando la diferencia. Al destinar sus fondos a un propósito específico, pueden tener la seguridad del impacto exacto que están generando en su causa.

- Para financiar una pasión. Algunos donantes pueden sentir pasión por ciertos aspectos de su misión y querer donar específicamente a esas áreas. Por ejemplo, un donante importante podría contribuir a la ayuda tras un huracán porque recibió ayuda vital de su organización tras perder su hogar a causa de este.

- Para crear un legado. Las donaciones grandes y restringidas suelen incluir derechos de nombre que permiten a los donantes consolidar su legado. Por ejemplo, se puede nombrar una beca en honor al principal donante que ayudó a financiarla.

- Sentirse socio de su organización. Los donantes importantes desean participar activamente en el cumplimiento de la misión de su organización sin fines de lucro. Realizar donaciones grandes y restringidas les permite guiar su estrategia de asignación de recursos y les da un sentido de responsabilidad por el éxito de su organización.

- Para evitar mal uso. Sólo 57% de los adultos estadounidenses tener una gran confianza en las organizaciones sin fines de lucro y un 61% Dicen que el factor de rendición de cuentas más importante es cómo las organizaciones sin fines de lucro gastan su dinero. Algunos donantes podrían preocuparse de que, si no donan directamente a un programa o iniciativa específica, las organizaciones sin fines de lucro no utilizarán sus fondos responsablemente.

Comprender las motivaciones de los donantes para realizar donaciones restringidas le permite adaptar sus solicitudes en consecuencia, disipar sus preocupaciones y fortalecer sus vínculos. Por ejemplo, si bien debe animar a un donante que esté considerando realizar una donación restringida a contribuir, también puede solicitar fondos no restringidos explicando cómo los gastos generales ayudan. Desarrolla tu capacidad para llevar adelante su misión, sentando así las bases para su impacto positivo.

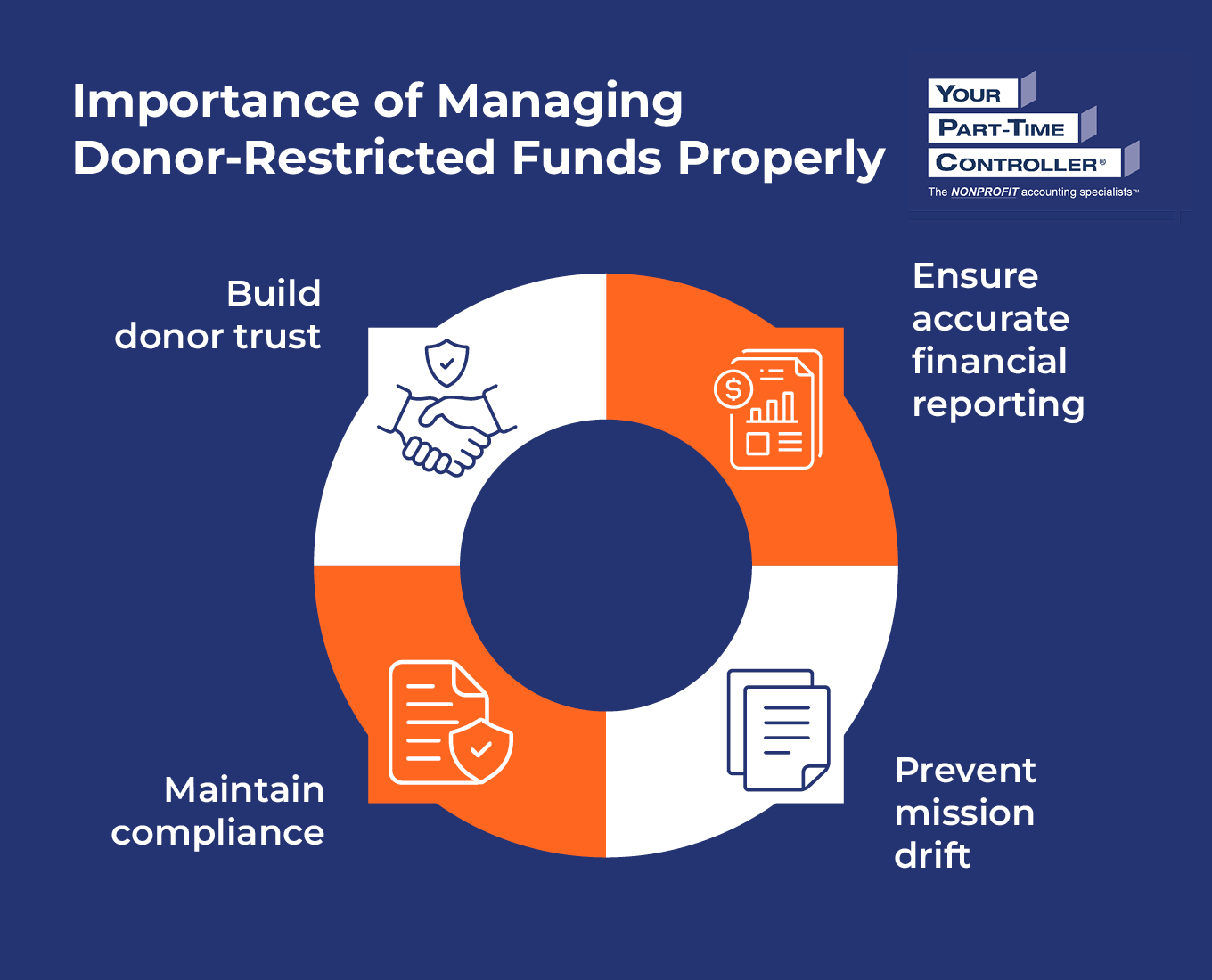

¿Por qué es importante gestionar adecuadamente los fondos restringidos por los donantes?

Gestionar adecuadamente los fondos restringidos por los donantes es crucial porque le permite:

- Mantener el cumplimiento. Cuando un donante realiza una donación restringida, no se trata de una solicitud, sino de un requisito. Las organizaciones sin fines de lucro deben cumplir con las designaciones de los donantes al utilizar los fondos aportados. De no hacerlo, los donantes pueden emprender acciones legales.

- Fomentar la confianza de los donantes. La malversación de fondos restringidos por donantes podría generar cobertura mediática negativa y la pérdida de apoyo de actores clave como miembros de la junta directiva, donantes, donantes y socios corporativos. Estos actores apoyan a organizaciones que consideran que administran bien sus recursos. Al utilizar los fondos de los donantes según sus intenciones, se construye una base de confianza con ellos, animándolos a seguir apoyando a su organización durante años.

- Garantizar informes financieros precisos. Cuando no se gestionan adecuadamente los fondos restringidos por donantes, se da a los líderes de la organización sin fines de lucro una falsa percepción de la situación financiera de la organización. Gestionar, registrar e informar adecuadamente los fondos restringidos por donantes le permite tomar decisiones financieras informadas, evitar costosas correcciones de errores y preparar a su organización para... auditorías de estados financieros.

- Prevenir la desviacion de la mision. La mayoría de las veces, las restricciones no surgen de la nada. Normalmente, conversará con los principales donantes sobre las prioridades de su organización y solo debería solicitar subvenciones que respalden sus objetivos. Con un plan sólido y políticas y procedimientos sólidos para solicitar y aceptar fondos restringidos por donantes, se asegurará de que su organización reciba una combinación de fondos acorde con su misión.

Al gestionar con cuidado los fondos restringidos por donantes, todos ganan. Los donantes pueden lograr el impacto deseado, los líderes pueden tomar decisiones financieras más sólidas y su organización sin fines de lucro puede mantener su reputación como una organización que cumple con las normas, confiable y centrada en su misión.

¿Cuáles son los diferentes tipos de restricciones para los donantes?

Comprender los diferentes tipos de restricciones de los donantes garantiza que pueda realizar un seguimiento adecuado de ellos en su catálogo de cuentas y repórtelos en consecuencia en su Estados financierosExploremos los diferentes tipos de fondos que su organización sin fines de lucro puede recibir.

Fondos sin restricciones de donantes

Anteriormente conocidos como "fondos sin restricciones", estos son aportes que su organización sin fines de lucro puede usar a su discreción, generalmente para operaciones generales. La mayoría de los donantes individuales, pequeñas y medianas, aportan fondos sin restricciones. Sin embargo, es importante prestar atención a la redacción de la solicitud a la que respondió el donante, así como a cualquier información que un donante no solicitado pueda incluir al contribuir (por ejemplo, en la línea de notas de un cheque o en el campo de notas de una donación en línea).

Cuando recibe fondos sin restricciones de donantes, puede asignarlos a cualquiera de sus principales categorías de gastos, entre ellas:

- Gastos de gestión y generales. como salarios ejecutivos, administración de beneficios y pagos de alquiler o hipoteca

- Gastos de recaudación de fondos como gastos de campaña, costos de eventos y tiempo del personal de recaudación de fondos

- Gastos del programa que no han sido cubiertos por fondos restringidos, como materiales del programa y salarios del personal del programa

Los tipos comunes de fondos sin restricciones de donantes incluyen la mayoría de las donaciones individuales realizadas a través de su página de donaciones, ingresos por eventos de recaudación de fondos, cuotas de membresía, igualación de donacionesy los ingresos por inversiones. Si está ejecutando una campaña para un programa o propósito específico y les dice a los donantes que ese será el destino de su dinero, cumpla siempre esa promesa para mantener la confianza y la transparencia.

Fondos con restricciones de donantes

Cuando reciba fondos con restricciones de donantes, debe utilizarlos según las estipulaciones de estos. Si bien su organización sin fines de lucro registrará todos estos fondos como "fondos con restricciones de donantes" en sus estados financieros, usted los registrará internamente en su plan de cuentas según su tipo de restricción.

Fondos restringidos temporalmente

Los fondos temporalmente restringidos pueden reclasificarse como fondos no restringidos una vez que la organización sin fines de lucro haya cumplido con el propósito designado por el donante (fondos con propósito restringido) o haya transcurrido el plazo especificado por este (fondos con tiempo limitado). Sin embargo, algunos donantes prefieren que las organizaciones sin fines de lucro devuelvan los fondos adicionales o los destinen a otro proyecto específico.

Los tipos comunes de fondos temporalmente restringidos incluyen donaciones importantes y planificadas, subvenciones y patrocinios corporativos. Por ejemplo, supongamos que consigue un patrocinio de $60,000 con una empresa local para financiar su... Gala de la organización de rescate de animalesSi solo necesita $55,000 para su evento, puede solicitar permiso a la empresa para liberar los $5,000 adicionales de la restricción. Luego, podría asignar esos fondos a otras áreas de su presupuesto, como planificar el evento del próximo año o comprar más suministros para los animales del refugio.

Fondos restringidos permanentemente

Como su nombre indica, los fondos permanentemente restringidos deben mantenerse a perpetuidad para un fin específico del donante. El ejemplo más común de un fondo permanentemente restringido es una dotación. Generalmente otorgadas a universidades u organizaciones culturales, las dotaciones son grandes donaciones que la organización invierte según su política de inversión.

Luego, utilizará las ganancias de la inversión para financiar un propósito específico del donante, de acuerdo con las políticas de retiro y uso de la dotación. Por ejemplo, un exalumno universitario podría contribuir a una dotación que financie la continuación de la investigación de vanguardia que ayudó a realizar durante su licenciatura.

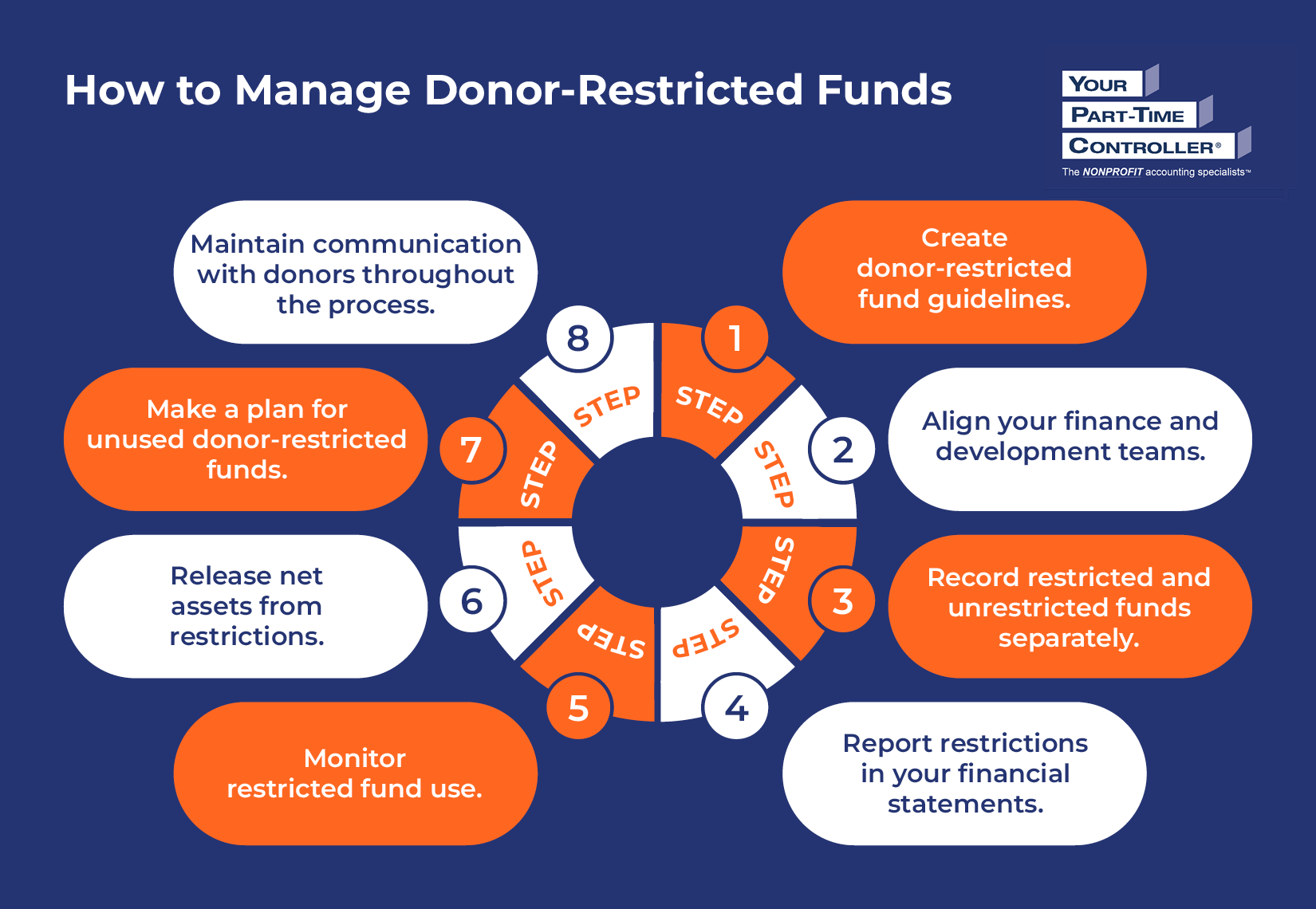

Cómo gestionar los fondos restringidos por los donantes

1. Crear directrices para fondos restringidos a los donantes.

Prepare a su equipo para gestionar adecuadamente los fondos restringidos con directrices formales. Puede crear una política de fondos restringidos para donantes o añadir una sección a su política de aceptación de donaciones para fondos restringidos. En cualquier caso, incluya la siguiente información:

- Definición de los diferentes tipos de fondos restringidos

- Procedimientos para aceptar fondos restringidos por donantes

- Pautas de registro, seguimiento, elaboración de informes y reasignación, incluidas las responsabilidades individuales o de equipo.

Comparta su política de fondos restringidos para donantes con todo su equipo para que todos conozcan su función en la gestión de estos fondos. Considere también compartirla en su sitio web para generar confianza con los donantes y ayudarles a comprender sus requisitos para la aceptación de donaciones restringidas antes de contribuir.

2. Alinee sus equipos de finanzas y desarrollo.

Mantener a sus equipos de finanzas y desarrollo coordinados sobre la gestión de fondos restringidos por donantes le permite mantenerse organizado y cumplir con las normas. Siga estos consejos para coordinar a su personal:

- Establecer un proceso de revisión de regalos. Haga que su director de desarrollo o controlador sin fines de lucro Revise los acuerdos de donación complejos antes de firmarlos. Cuando las donaciones son cuantiosas, tienen plazos de pago plurianuales o restricciones inusuales, su gestión puede ser más compleja. Si decide aceptar estas donaciones, las partes responsables necesitarán tiempo para elaborar un plan de seguimiento, informes y cumplimiento.

- Decidir cómo manejar los costos indirectos. La gestión restringida de fondos conlleva sus propios costos, como el tiempo del personal, los honorarios de auditoría, los informes personalizados y la tecnología. costos indirectos en propuestas de subvenciones y discusiones con los principales financiadores.

- Conciliar mensualmente los registros de finanzas y desarrollo. Compare los obsequios restringidos registrados en su Plataforma de gestión de relaciones con los constituyentes (CRM) y el sistema contable mensualmente para garantizar su correspondencia. Ambos sistemas deben usar la misma redacción para las restricciones de los donantes a fin de evitar confusiones y prepararse para las auditorías.

Ambos equipos también deben comprender los objetivos y las dificultades de cada uno en el proceso de gestión de fondos restringidos por donantes para fomentar la empatía y promover una colaboración fluida. Por ejemplo, mientras el equipo de finanzas podría explicar la complejidad contable que conlleva aceptar ciertos fondos restringidos, el equipo de desarrollo podría enfatizar la importancia de establecer relaciones sólidas con los principales donantes que desean controlar el uso de sus fondos. Mediante una comunicación regular y transparente, ambos equipos pueden identificar y acordar soluciones que aborden todas las necesidades.

3. Registre los fondos restringidos y no restringidos por separado.

Separar los fondos restringidos y no restringidos dentro de su sistema de contabilidad Asegúrese de cumplir con las restricciones de los donantes. Estos pasos le ayudarán a configurar su sistema adecuadamente:

- Crear subcategorías de activos netos. En la categoría de cuenta de activos netos de su plan de cuentas, cree subcategorías para fondos restringidos temporalmente, restringidos permanentemente y no restringidos.

- Crear subcategorías de ingresos y gastos. En la categoría de su cuenta de ingresos, cree subcategorías para los diferentes tipos de fondos restringidos que pueda recibir, como subvenciones gubernamentales, subvenciones no gubernamentales y patrocinios corporativos. Las subcategorías de la cuenta de gastos pueden incluir personal, beneficios para empleados y costos de instalaciones y equipos. Es importante destacar que - Cree cuentas separadas para cada programa, subvención o financiador. Cree únicamente cuentas que sean estándar para su sector y que utilice año tras año.

- Realice un seguimiento de los ingresos y gastos por programa. Si bien no es recomendable crear cuentas separadas para programas, subvenciones y financiadores, es posible que pueda usar otra función en su software de contabilidad para realizar un seguimiento de ellas, como las Clases en QuickBooks Online. Consulte con un contador de organizaciones sin fines de lucro como YPTC, quien puede ayudarle a configurar la función adecuada en su sistema contable.

- Seguimiento de la actividad por financiador. Su software de contabilidad también podría incluir una función para realizar un seguimiento de sus ingresos y gastos por fuente de financiación. En QuickBooks Online, por ejemplo, se usaría una función de seguimiento dentro de la dimensión Cliente. Si es necesario, un experto en contabilidad de organizaciones sin fines de lucro puede ayudarle a identificar y configurar esta función en su sistema.

Con esta configuración, puede generar informes en su software de contabilidad que muestran sus ingresos y gastos por programa y fuente de financiación. Estos informes le ayudarán a comprender dónde le quedan fondos para gastar y dónde necesita concentrar sus esfuerzos adicionales de recaudación de fondos.

4. Reporte restricciones en sus estados financieros.

Principios de contabilidad generalmente aceptados (GAAP) Exigir a las organizaciones sin fines de lucro que informen sobre los fondos con y sin restricciones de donantes. Más específicamente, informarán sobre las restricciones de donantes en los siguientes estados financieros:

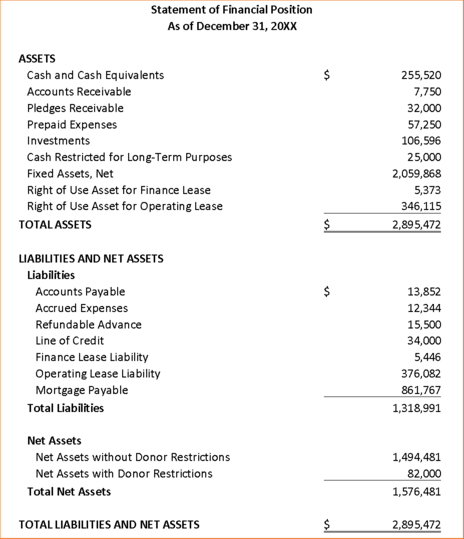

Estado de situación financiera

Dentro de tu Estado de situación financiera, informará sobre los activos netos con y sin restricciones de donantes, como se muestra en el ejemplo de este estado a continuación. Al separar sus activos netos de esta manera, las partes interesadas pueden comprender mejor los recursos financieros totales disponibles para su organización, el monto que puede usar libremente para cubrir gastos y el monto sujeto a restricciones de donantes.

Este documento también incluye una sección denominada «Promesas de donación por recibir», que representa los compromisos de los donantes de donar dinero u otros activos en el futuro. Estos fondos podrían convertirse en fondos restringidos al donante si este contribuye a un proyecto específico, como una campaña de recaudación de fondos.

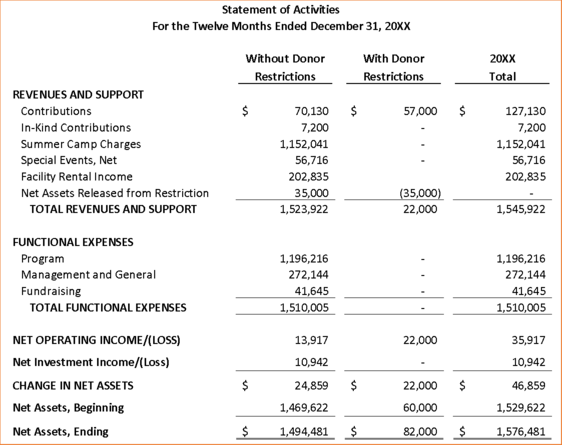

Declaración de Actividades

Estructura tu Declaración de Actividades De esta forma, los ingresos y el apoyo, los gastos y la variación del patrimonio neto constituyen las categorías de cada fila, con columnas para los recursos sin restricciones del donante, con restricciones del donante y el total anual. Esta estructura se ilustra en el ejemplo del siguiente estado financiero y permite generar informes sobre los recursos que tienen restricciones asociadas.

Además, en la sección de ingresos y apoyo, se incluirán los activos netos liberados de restricciones (véase el paso 6). Estos representan los activos netos previamente restringidos en los que ha transcurrido el tiempo estipulado por el donante o se ha cumplido el propósito previsto de los fondos.

5. Supervisar el uso restringido de fondos.

Después de configurar su sistema de contabilidad, presupuesto Para cada iniciativa que cuente con fondos restringidos, supervise el uso de estos fondos para garantizar su correcta asignación. Incorpore estas prácticas recomendadas en su proceso de gestión:

- Asignar responsabilidades de gestión de fondos. Distribuya las responsabilidades de cada categoría o proyecto de fondos restringidos entre su equipo. Los gerentes de fondos o programas y el personal de contabilidad deben supervisar el uso de los fondos restringidos de los donantes e informar sobre la actividad de los fondos.

- Seguimiento de gastos en tiempo real. Cada gestor de fondos debe hacer un seguimiento de los gastos de su categoría o proyecto para garantizar que se ajusten a las restricciones de los donantes. Además, debe comparar los gastos presupuestados con los reales. Si existen discrepancias importantes, debe ajustar su estrategia en consecuencia.

- Mantener registros detallados. Al mantener registros de transacciones, como recibos, facturas y comprobantes de gastos, los administradores de fondos pueden ayudarle a mantener la rendición de cuentas y la transparencia con los donantes. También deben mantener registros de las comunicaciones con los donantes sobre el uso de los fondos para cumplir con sus estipulaciones.

Asegúrese de que los donantes conozcan estos procedimientos. Saber que cuenta con un proceso claro para supervisar los fondos restringidos les infundirá confianza en su organización y los animará a donar.

6. Liberar los activos netos de restricciones.

Cuando haya transcurrido el plazo estipulado por el donante, se haya cumplido el propósito estipulado, o ambos, libere los fondos restringidos reclasificándolos de activos netos con restricciones del donante a activos netos sin restricciones del donante en el período durante el cual expiraron las restricciones.

Como se mencionó anteriormente, los activos netos liberados de restricciones se informan en ingresos y apoyo en su estado de actividades.

Si adopta una “política de liberación simultánea” en la que informa las contribuciones cuyas restricciones se cumplen en el mismo período en que los ingresos se reconocen como no restringidos, documente la política, divulguela en las notas de sus estados financieros y aplíquela de manera consistente.

7. Haga un plan para los fondos restringidos por donantes no utilizados.

A veces, incluso con una planificación y un presupuesto cuidadosos, tendrá fondos restringidos por donantes sin utilizar. Establezca directrices sobre cómo gestionará estos fondos.

Si corresponde, puede hacer seguimiento a los donantes y solicitarles permiso para reasignar sus contribuciones. Intente que estas solicitudes se ajusten lo más posible a sus intenciones originales.

Por ejemplo, supongamos que un donante contribuyó para financiar completamente el transporte del campamento de su iglesia durante el año. Sin embargo, usted experimentó ahorros de costos, lo que le dejó con fondos adicionales restringidos por el donante. En este escenario, puede comunicarse con el donante y preguntarle si permitiría que su iglesia utilizar los fondos restantes para apoyar el servicio de transporte que usted presta a las personas mayores.

Si obtiene el permiso del donante para utilizar los fondos sobrantes, asegúrese de reclasificar los fondos en su sistema de contabilidad e informar la liberación de activos netos de las restricciones en su estado de actividades.

8. Mantener la comunicación con los donantes durante todo el proceso.

Sea transparente con los donantes y demuéstreles que está utilizando sus fondos según sus intenciones. Envíe informes periódicos a los donantes que han aportado fondos restringidos para mostrar cómo ha utilizado sus contribuciones hasta el momento y cómo planea utilizar el saldo restante.

Además, comparta información sobre el impacto que demuestre cómo sus donaciones han tenido un impacto positivo en su causa. Por ejemplo, podría compartir que, gracias a la donación de un donante a su comedor social, ya ha proporcionado comidas a decenas de familias locales necesitadas.

Verificación de conocimientos sobre fondos restringidos por el donante

Evalúa tus conocimientos sobre fondos con restricciones de donación completando el siguiente cuestionario.

Recursos adicionales para la gestión de fondos restringidos por donantes

Los fondos restringidos por donantes pueden aumentar significativamente el impacto de su organización sin fines de lucro, pero solo si los registra, administra e informa adecuadamente. Al desarrollar un proceso de administración de fondos restringidos por donantes, puede mantener a su equipo organizado, respetar las intenciones de los donantes y garantizar el cumplimiento normativo.

Si necesita ayuda para administrar los fondos restringidos por los donantes, comuníquese con YPTC. nuestro equipo de expertos en gestión financiera sin fines de lucro está listo para ayudarlo, desde el desarrollo de políticas y la configuración del sistema contable hasta la gestión de subvenciones y la presentación de informes. Contáctanos para comenzar.

Para obtener más información sobre la gestión y contabilidad de fondos restringidos por donantes, consulte los siguientes recursos:

- Cuando un regalo tiene condiciones: Una guía práctica para gestionar fondos restringidos por donantes para organizaciones religiosasExplore cómo su organización religiosa debería gestionar los fondos restringidos por los donantes.

- Reconocimiento de ingresos por subvenciones gubernamentales: una guía paso a pasoAprenda cómo las organizaciones sin fines de lucro deben reconocer los ingresos provenientes de subvenciones gubernamentales, centrándose en las transacciones sin contraprestación y las condiciones y restricciones impuestas por los donantes.

- ¿Qué es el balance de una organización sin fines de lucro? Desglose de este informeAprenda a reportar correctamente los fondos restringidos por donantes en el balance general de su organización sin fines de lucro.

- Guía de preparación de auditorías para organizaciones sin fines de lucro: lo que necesita saberProfundice en la preparación de auditorías sin fines de lucro, que incluye informar adecuadamente sobre donaciones restringidas.

jennifer aleva

jennifer aleva Es la directora ejecutiva de Your Part-Time Controller, LLC (YPTC), proveedor líder de servicios de contabilidad para organizaciones sin fines de lucro y número 65 en la lista de las 100 mejores firmas de contabilidad de Accounting Today. Jennifer aporta más de tres décadas de experiencia en contabilidad y liderazgo a su puesto como directora ejecutiva de YPTC.

Cuando Jennifer se incorporó a YPTC en 2003, la firma contaba con poco más de 10 empleados. Desde entonces, ha contribuido a convertir a YPTC en una de las firmas de contabilidad de mayor crecimiento del país.

Los logros de Jennifer incluyen su período como profesora adjunta en el Instituto Fels de la Universidad de Pensilvania, sus frecuentes charlas sobre temas de gestión financiera sin fines de lucro, su papel como fundadora de la Conferencia de Liderazgo de Mujeres sin Fines de Lucro en Filadelfia y el lanzamiento del Mission Business Podcast en 2021, que destaca a profesionales y narrativas del sector sin fines de lucro.